Aos nossos alunos

Neste exemplar do Estudo trataremos dos procedimentos adequados a serem observados para formação do preço de venda.

Mostraremos a maneira correta de calcular o preço de venda de produtos e/ou serviços, levando em consideração todos os componentes de custo e do lucro envolvidos.

O principal conceito a ser explorado neste Estudo 6 será o do valor do dinheiro no tempo, fundamental para entender a mecânica para formação do preço de venda à vista e do preço de venda a prazo nas mais diversas opções de recebimento.

O assunto formação de preços será matéria de futuros Estudos. Neste, exploraremos mais os mecanismos de formação do preço de venda à vista (PVV).

Todo o conteúdo deste Estudo 6 será prático, podendo ser utilizado no dia-a-dia das empresas.

No próximo Estudo, o de número 7, trataremos um pouco mais do assunto formação de preços quando abordaremos o cálculo do preço de venda a prazo. Mostraremos quando poderemos utilizar nos procedimentos de cálculo a taxa de aplicação do dinheiro e a taxa de captação do dinheiro. Mostraremos que podemos ter uma situação em que cabem nos procedimentos de cálculo a utilização das duas taxas.

O que estudaremos:

A missão do preço de venda de um determinado produto (por simplificação, iremos chamar daqui por diante produto e/ou serviço simplesmente de produto) é recuperar todos os gastos variáveis e absorver os gastos fixos incluindo aqui uma meta de lucro desejada pelos acionistas.

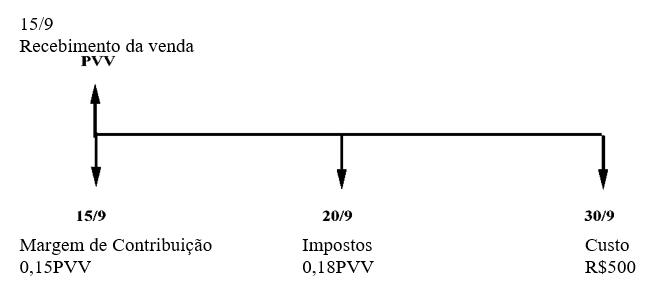

O segredo para entender os procedimentos corretos para determinar um preço de venda é “explodí-lo” em um fluxo de caixa.

Na parte de cima do fluxo de caixa temos a entrada de caixa pelo recebimento do preço. Na parte de baixo temos todas as saídas de caixa representadas pelos impostos, gastos variáveis e fixos incluindo a meta de lucro.

A missão do preço de venda é recuperar os gastos variáveis, fixos e lucro. Todavia, não podemos simplesmente somar todos os elementos de custo para determinar o preço de venda.

É preciso que o somatório dos elementos de custo mais o lucro iguale o preço de venda a valores em uma mesma data. O valor do dinheiro no tempo é o mais fundamental conceito para formação do preço de venda.

A Pátria Educacional recomenda que todas as empresas utilizem os procedimentos para formação do preço de venda desenvolvidos neste Estudo.

CÁLCULO DO PREÇO DE VENDA

A missão do preço de venda é recuperar os gastos variáveis, absorver os gastos fixos e a meta de lucro desejada pelos acionistas.

A equação fundamental do preço de venda, na condição de recebimento à vista, é a seguinte:

Preço de Venda à Vista (PVV) = Gastos variáveis + Gastos fixos + Lucro desejado pelos acionistas.

Vamos determinar o preço de venda à vista (PVV) nas condições especificadas a seguir:

Data de venda da mercadoria: 15/9

Data de recebimento da venda: 15/9

Data de pagamento do ICMS (alíquota de 18%): 20/9

Custo da mercadoria comprada do fornecedor para revenda: $500

Data de pagamento da mercadoria: 30/9

Margem de contribuição desejada: 15% do PVV

Taxa da aplicação do dinheiro: 4% ao mês

Taxa da inflação no mês: 2% ao mês

|

Tabela de taxas equivalentes |

||

|

Número de Dias |

Taxa de 2% |

Taxa de 4% |

|

5 |

1,0033 |

1,0065 |

|

15 |

1,0099 |

1,0198 |

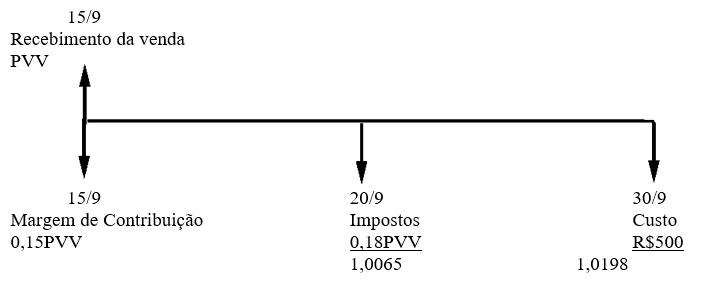

Esta tabela com taxas equivalentes será utilizada adiante para auxiliar o ajuste dos elementos de custo da data de seu desembolso para a data do recebimento da venda.

O primeiro passo consiste em elaborar o “fluxo de caixa” do preço:

FLUXO DE CAIXA EM MOEDA CORRENTE

(todos os valores a moeda de sua respectiva data de entrada ou de saída)

Nossa missão é deixar a parte de cima igual à parte de baixo, ou seja, o PVV tem que ser igual ao somatório de todos os gastos mais o lucro, a preços da data do recebimento.

FLUXO DE CAIXA EM MOEDA CONSTANTE

(todos os valores a moeda da data do recebimento)

Para tanto, necessitamos trazer o fluxo de entrada (PVV) na mesma data base do fluxo de saídas (gastos mais lucro).

A data escolhida para igualar os fluxos de entrada e de saída deverá ser a data do recebimento da venda. Em nosso exemplo a data do recebimento da venda é 15/9, que coincide com a data da venda já que o preço de venda está sendo formado para recebimento à vista.

Agora surge a dúvida: Que taxa de desconto utilizar? Taxa de aplicação do dinheiro ou taxa de inflação?

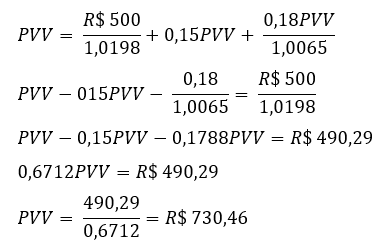

Inicialmente vamos calcular o preço de venda utilizando-se a taxa de aplicação do dinheiro:

Prova a valores de 15/9 (data do recebimento)

|

Preço de Venda |

$730,46 |

100,00% |

|

(-) ICMS (*) |

($130,60) |

(17,88%) |

|

(-) Custo da Mercadoria |

($490,29) |

(67,12%) |

|

(=) Margem de Contribuição |

$109,57 |

15,00% |

|

(*) 0,1788x$730,46 |

||

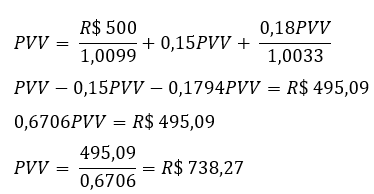

Se fizermos o mesmo cálculo utilizando-se da taxa de inflação, temos:

Prova a valores de 15/9 (data do recebimento)

|

Preço de Venda |

$738,27 |

100,00% |

|

(-) ICMS |

($132,46) |

(17,94%) |

|

(-) Custo da Mercadoria |

($495,09) |

(67,06%) |

|

(=) Margem de Contribuição |

$110,72 |

15,00% |

Qual dos dois preços está correto? $730,46 ou $738,27?

Comentários

Margem de contribuição de um produto é a diferença entre o preço de venda menos todos os gastos variáveis do produto. É o quanto cada produto contribui para a absorção dos gastos fixos mais o lucro desejado. Em nosso exemplo, a margem de contribuição é o preço de venda menos o ICMS e menos o custo com a mercadoria.

Nosso exemplo não se preocupou em considerar a recuperação de impostos sobre o preço de compra da mercadoria, não considerou o PIS e o COFINS, não se preocupou com a efetiva data de recolhimento dos impostos e nem tocou no tratamento dos gastos fixos. Criamos um exemplo simples para concentrar nossa atenção com conceitos e procedimentos fundamentais da matéria.

O preço de venda será recebido em 15/9. O preço de venda contempla a recuperação do imposto, do custo da mercadoria e do lucro. A empresa irá aplicar o dinheiro por 5 dias até pagar o ICMS. Depois aplicará o restante do dinheiro por mais 10 dias e somente em 30 de setembro pagará a mercadoria. Portanto, ela poderá transferir o ganho financeiro na aplicação do dinheiro para seu cliente, barateando o preço de venda do produto. Como transferir este ganho financeiro?

Podemos perceber que, trazendo-se os gastos com impostos e mercadorias para a data da venda pela taxa da inflação, o preço de venda é maior em $7,81 do que trazendo pela taxa de aplicação do dinheiro ($738,27 contra $730,46). Isto significa que a empresa irá descontar os valores a pagar pela taxa de inflação e a receita da venda a empresa irá aplicar pela taxa de aplicação, “embolsando” este spread. Já se a empresa descontar os valores pela taxa de aplicação, significa que ela estará repassando ao consumidor todo o ganho financeiro

Como fica o lucro caso descontemos o fluxo de caixa pela taxa de inflação e aplicamos o dinheiro pela taxa de aplicação:

|

PV recebido em 15/9 |

R$ 738,27 |

|

PV aplicado até 20/9 |

R$ 743,07 (R$ 738,27 x 1,0065) |

|

PV diminui em 20/9 pelo pagamento do ICMS |

R$ 610,18 (R$ 743,07 – R$738,27 x 0,18) |

|

PV aplicado até 30/9 |

R$ 618,24 (R$ 610,18 x 1,0132) |

|

PV diminui em 30/9 pelo pagamento do custo |

R$ 118,24 (R$ 618,24 – R$500) |

PV = Preço de venda

Como fica o lucro caso descontemos o fluxo de caixa pela taxa de aplicação e aplicamos o dinheiro pela taxa de aplicação:

|

PV recebido em 15/9 |

R$ 730,46 |

|

PV aplicado até 20/9 |

R$ 735,21 (R$730,46 x 1,0065) |

|

PV diminui em 20/9 pelo pagamento do ICMS |

R$ 603,73 (R$735,21 – 30,46 x 0,18) |

|

PV aplicado até 30/9 |

R$ 611,70 (R$603,73 x 1,0132) |

|

PV diminui em 30/9 pelo pagamento do custo |

R$ 111,70 (R$611,70 – R$ 500) |

PV = Preço de Venda

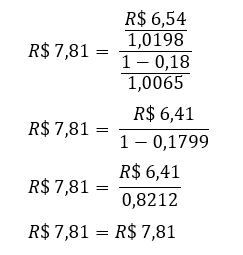

Portanto, se o preço de $738,37 for praticado, o lucro será $6,54 ($118,24 – $111,70) superior ao lucro caso o preço praticado seja o de $730,46.

Como associar a diferença de preço de $7,81 ($738,37 – $730,46) com a diferença de lucro de $6,54. Em primeiro lugar é preciso observar que o valor de $7,81 está a preços de 15/9 e o valor de $6,54 a preços de 30/9. Podemos associar os 2 valores através da seguinte expressão:

R$6,54/1,0198 é para trazer a diferença do lucro a preços de 15/9

0,18/1,0065 é para ajustar a alíquota do ICMS que é pago no dia 20 a preços de 15/9

Portanto, não cabe nesta análise a pergunta se o que está correto, descontar o fluxo de caixa pela taxa de inflação ou pela taxa de aplicação do dinheiro. A pergunta correta é: com quem fica o ganho financeiro real? Fica com a empresa ou com o cliente? Se o mercado não estiver tão competitivo a empresa poderá embolsar a parcela real da taxa de aplicação. Se o mercado estiver brigando acirradamente por preço, deveremos passar para o cliente todo o benefício do ganho financeiro.

Se não fizermos qualquer ajuste no fluxo, evidentemente chegaremos a um preço superior aos $738,27. Aí estaremos errados em nossos procedimentos. Não porque o preço seja superior a $738,27. Mas sim porque assumiremos que o dinheiro não tem qualquer valor no tempo. Ou então o mercado está pouco competitivo e queremos embolsar toda a taxa de aplicação (parcela inflacionária e parcela real).

A prova nos mostra que na venda à vista os impostos pesam menos. As alíquotas reais são inferiores às alíquotas oficiais. Na formação do preço de R$730,27, o ICMS representou 17,88% do PVV, e não 18%.

Quando não fazemos qualquer ajuste é porque estamos assumindo que todos os desembolsos estão acontecendo no mesmo dia do recebimento da venda, o que não é verdade. Isto posto, devemos observar o quão é equivocado o procedimento utilizado por muitas empresas para calcular o preço de venda e informar a alíquota de ICMS e/ou IPI à parte. É como se os impostos estivessem sendo pagos na data do recebimento das vendas.

A taxa de captação do dinheiro não poderá ser utilizada pela empresa em situações semelhantes a esta, em que se recebe antes de se pagar. A taxa de captação somente poderá ser utilizada em situações em que se paga antes de receber. O Estudo 7 tratará deste assunto.

Caso prático proposto

Vamos determinar o preço de venda à vista (PVV) nas condições especificadas a seguir:

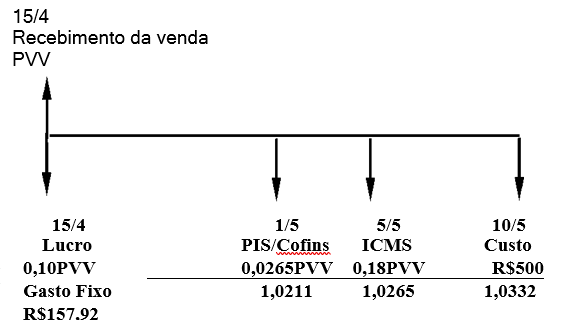

Data de venda da mercadoria: 15/4

Data de recebimento da venda: 15/4

Data de pagamento do ICMS (alíquota de 18%): 5/5

Data de pagamento do PIS/COFINS (alíquota de 2,65%): 1/5

Custo da mercadoria comprada do fornecedor para revenda: R$100

Data de pagamento da mercadoria: 10/5

Margem de lucro desejada: 10% do PVV

Taxa da aplicação do dinheiro: 4% ao mês

Tabela de taxas equivalentes

|

10 |

1,0132 |

|

15 |

1,0198 |

|

16 |

1,0211 |

|

20 |

1,0265 |

|

25 |

1,0332 |

ESTRUTURA MENSAL DE GASTOS FIXOS

(evidentemente resumida por razões didáticas)

|

GASTOS |

VALOR |

PAGAMENTO DO GASTO |

|

Salários |

R$100.000 |

30/4 |

|

Energia |

R$50.000 |

15/4 |

|

Aluguel |

R$10.000 |

25/4 |

|

TOTAL |

R$160.000 |

— |

Alocar os gastos fixos por produto baseado numa produção de 1.000 produtos por mês.

DICAS (Siga “prá valer”)

“Todos” os valores têm que ser levados para a data do recebimento das vendas, incluindo os gastos fixos.

Em primeiro lugar calcule os gastos fixos por produto.

Em segundo lugar monte o fluxo de caixa em moeda constante de 15/4. Depois monte a equação do PVV.

Monte uma prova. Parta do PVV e chegue à margem de contribuição desejada.

Acompanhe a solução para ajudá-lo na solução do problema..Caso prático resolvido

Vamos determinar o preço de venda à vista (PVV) nas condições especificadas a seguir:

Data de venda da mercadoria: 15/4

Data de recebimento da venda: 15/4

Data de pagamento do ICMS (alíquota de 18%): 5/5

Data de pagamento do PIS/COFINS (alíquota de 2,65%): 1/5

Custo da mercadoria comprada do fornecedor para revenda: $500

Data de pagamento da mercadoria: 10/5

Margem de contribuição desejada: 10% do PVV

Taxa da aplicação do dinheiro: 4% ao mês

Tabela de taxas equivalentes

|

10 |

1,0132 |

|

15 |

1,0198 |

|

16 |

1,0211 |

|

20 |

1,0265 |

|

25 |

1,0332 |

ESTRUTURA MENSAL DE GASTOS FIXOS

(evidentemente resumida por razões didáticas)

|

GASTOS |

VALOR |

PAGAMENTO DO GASTO |

|

Salários |

R$100.000 |

30/4 |

|

Energia |

R$50.000 |

15/4 |

|

Aluguel |

R$10.000 |

25/4 |

|

TOTAL |

R$160.000 |

— |

Alocar os gastos fixos por produto baseado numa produção de 1.000 produtos por mês

Cálculo do gasto fixo por produto:

ESTRUTURA MENSAL DE GASTOS FIXOS

(evidentemente resumida por razões didáticas)

|

GASTOS |

VALOR |

PAGAMENTO DO GASTO |

FATOR DE AJUSTE |

VALOR A PREÇOS DE 15/4 |

|

Salários |

$100.000 |

30/4 |

1,0198 |

$98.059 |

|

Energia |

$50.000 |

15/4 |

1,0000 |

$50.000 |

|

Aluguel |

$10.000 |

25/4 |

1,0132 |

$9.870 |

|

TOTAL |

$160.000 |

— |

— |

$157.929 |

O gasto fixo por produto é de:

FLUXO DE CAIXA EM MOEDA CONSTANTE

(todos os valores a moeda de sua respectiva data de entrada ou de saída)

O primeiro passo consiste em elaborar o “fluxo de caixa” do preço:

Para tanto, necessitamos trazer o fluxo de entrada (PVV) na mesma data base do fluxo de saídas (gastos mais lucro).

A data escolhida para igualar os fluxos de entrada e de saída deverá ser a data do recebimento da venda. Em nosso exemplo a data do recebimento da venda é 15/4, que coincide com a data da venda já o preço de venda está sendo formado para recebimento à vista.

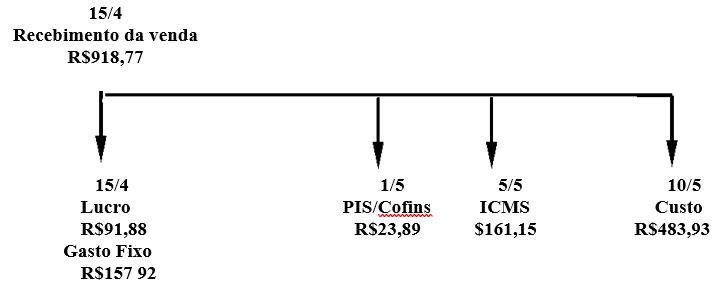

|

Preço de Venda |

R$918,77 |

100,00% |

|

(-) ICMS |

R$(161,15) |

(17,54%) |

|

(-) PIS/COFINS |

R$ (23,89) |

(2,60%) |

|

(-) Custo da Mercadoria |

R$ (483,93) |

(52,67%) |

|

(-) Gasto Fixo |

R$ (157,92) |

(17,19%) |

|

(=) Margem de Contribuição |

R$91,88 |

10,00% |

Prova a valores de 15/4 (data do recebimento)

FLUXO DE CAIXA EM MOEDA CONSTANTE

(todos os valores a moeda de sua respectiva data de entrada ou de saída)

O preço de venda à vista é igual ao somatório de todos os gastos mais o lucro a preços

da data do recebimento.